近年のAI技術の進化に伴い、自動仕訳機能を持つ会計ソフトが登場し、経理業務が大きく効率化されつつあります。単にツールを使用するだけでなく、その背後にある基本的な知識や理解を持つことが、業務効率性獲得と適切な経営判断を下すための鍵 「決算書理解」 と言えます。経理業務の省エネ化 確定申告書作成業務の効率化

目次

はじめに

【一人会社の経理塾】のうち、《知っておくべき決算書知識》

【目次(一人会社の経理塾)】一人会社の経理塾~導入編~ | 一人会社の起業塾 (mielu-ca.com) 一人会社の経理塾~個人事業主?法人?事業形態の選択~ | 一人会社の起業塾 (mielu-ca.com) 一人会社の経理塾~知っておくべき経理スケジュール~ | 一人会社の起業塾 (mielu-ca.com) 一人会社の経理塾~知っておくべき経理知識~ | 一人会社の起業塾 (mielu-ca.com) 一人会社の経理塾~決算・節税対策~ | 一人会社の起業塾 (mielu-ca.com) 一人会社の経理塾~税理士選定ガイド~ | 一人会社の起業塾 (mielu-ca.com)

決算書の全体像

一人会社経営では、損益計算書(P/L)と貸借対照表(B/S)を理解できれば十分

日々の経理業務で日常取引の仕訳を行い、総勘定元帳や試算表を通じ、最終的に一年間の業績や財産の状況を、「決算書」に集約

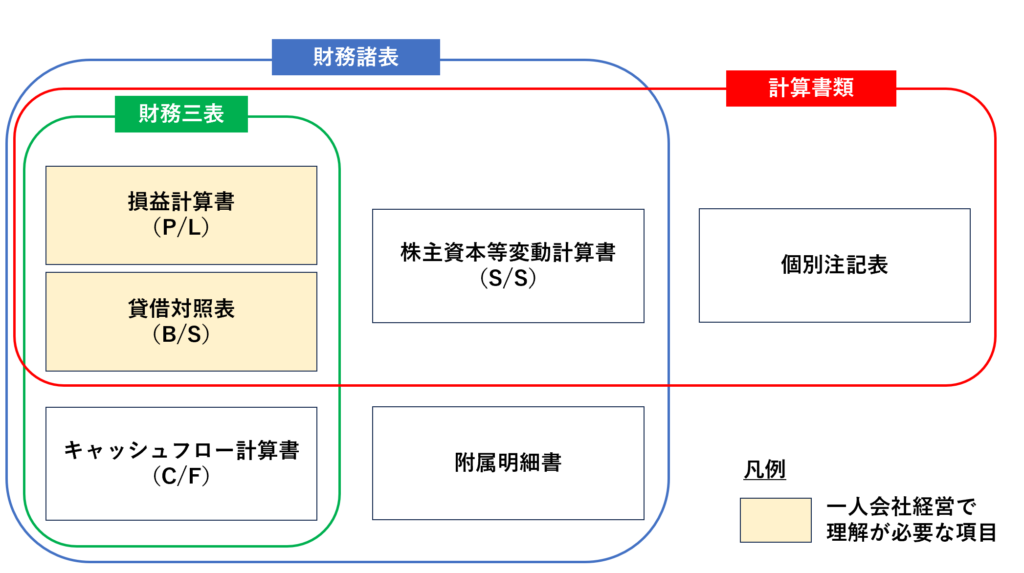

「決算書」については、「計算書類」、「財務諸表」、「財務三表」、などの言葉が一般的に使われることが多いですが、それらの言葉が意味する書類関係について以下でまず説明します。

計算書類とは?

会社法に規定する「決算書」を、正確には「計算書類」と呼びます。以下4つの書類の総称です。上場・非上場問わず、会社法の対象になる企業の決算書 を指します。

【計算書類とは?】

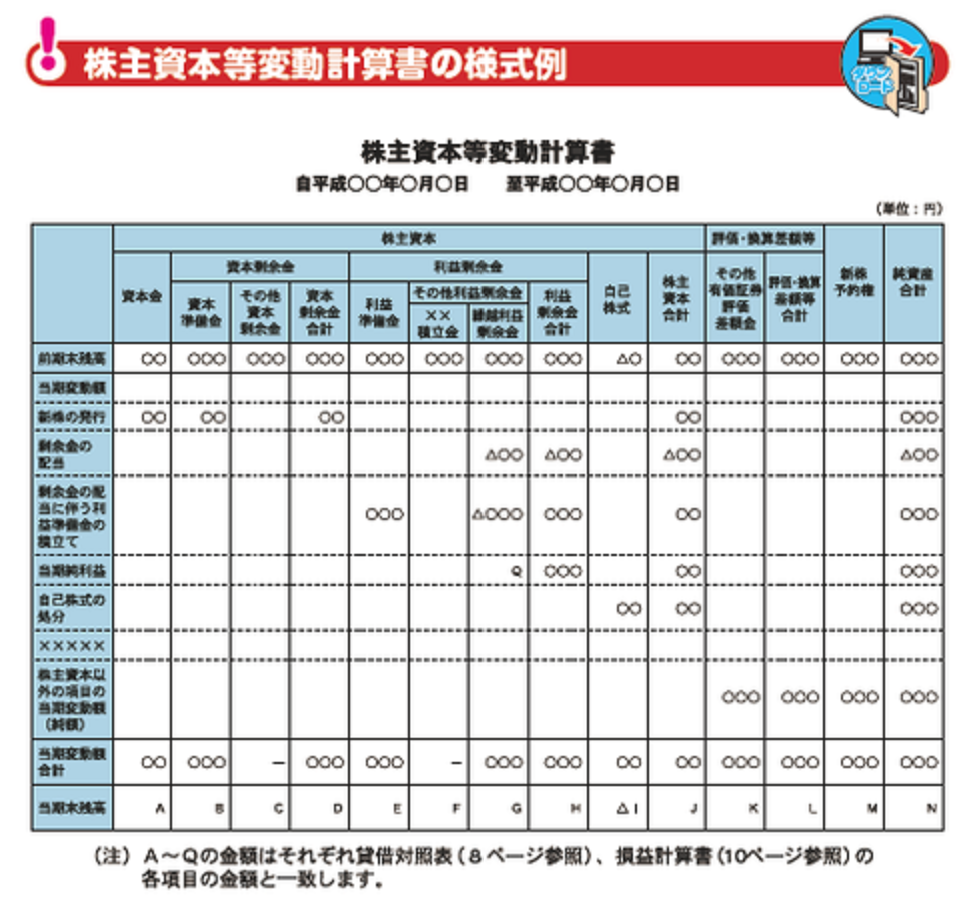

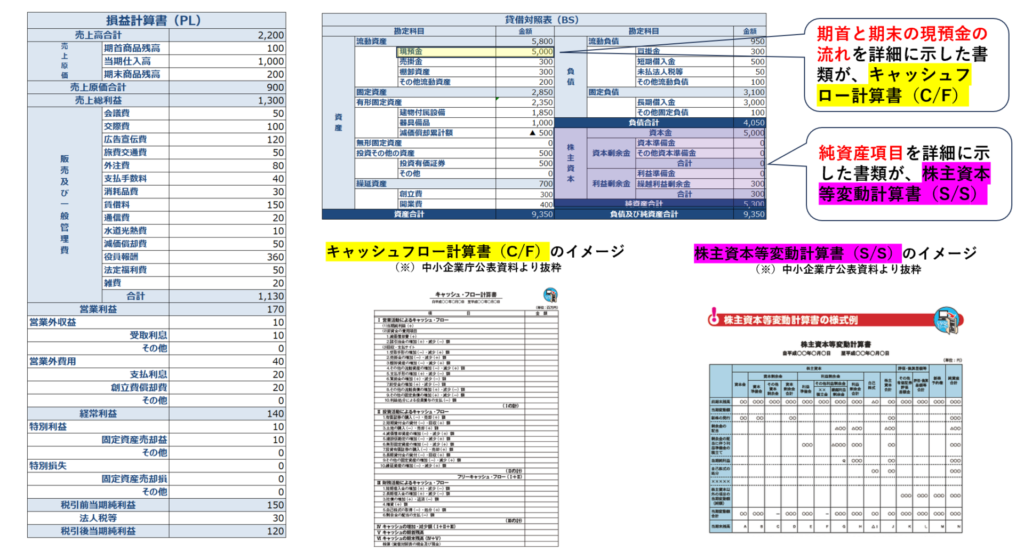

【株主資本等変動計算書(S/S)とは?】期首から期末にかけての、貸借対照表(B/S)における純資産の変動事由を示すための書類 貸借対照表(B/S)の内容を補足 する書類である

株主資本等変動計算書(S/S)のイメージ

中小企業庁「中小企業の会計ツール集」より抜粋 財務諸表とは?

また、「財務諸表」という言葉を聞いたことがある方もいらっしゃるでしょう。「財務諸表」も「決算書」と呼ばれることがありますが、これは、金融証券取引法の対象(主に、上場企業)になる企業の決算書 を指します。

【財務諸表とは?】

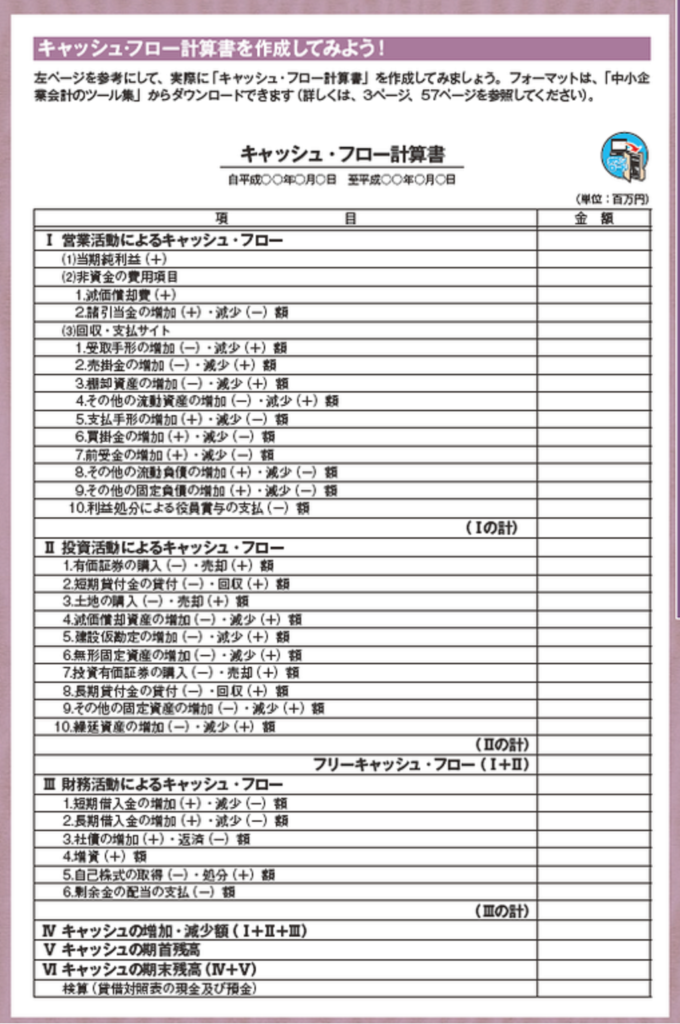

キャッシュフロー計算書(C/F)のイメージ

【キャッシュフロ計算書(C/F)とは?】期首から期末にかけて、現預金(キャッシュ)どのように出入りしたのか、期末時点の現預金残高はいくらかを計算するための書類

中小企業庁「中小企業の会計ツール集」より抜粋 財務三表とは?

また、「財務三表」という言葉を聞いたことのある方も多いでしょう。「財務三表」とは、以下の3つの書類の総称です。

【財務三表とは?】

まとめ

「計算書類」、「財務諸表」、「財務三表」、で範疇となる書類の範囲について以下にまとめました。貸借対照表(B/S)と損益計算書(P/L)さえ理解できていれば十分

各書類の関係性 ご参考までに、貸借対照表(B/S)と、キャッシュフロー計算書(C/F)及び株主資本等変動計算書(S/S)の関連イメージを以下に記載します。

キャッシュフロー計算書(C/F)と株主資本等変動計算書(S/S)は共に、貸借対照表(B/S)の内容を補足する書類

以下のセクションでは、特に損益計算書(P/L)と貸借対照表(B/S)の基本的な内容とその意義を解説します。

損益計算書(P/L)について

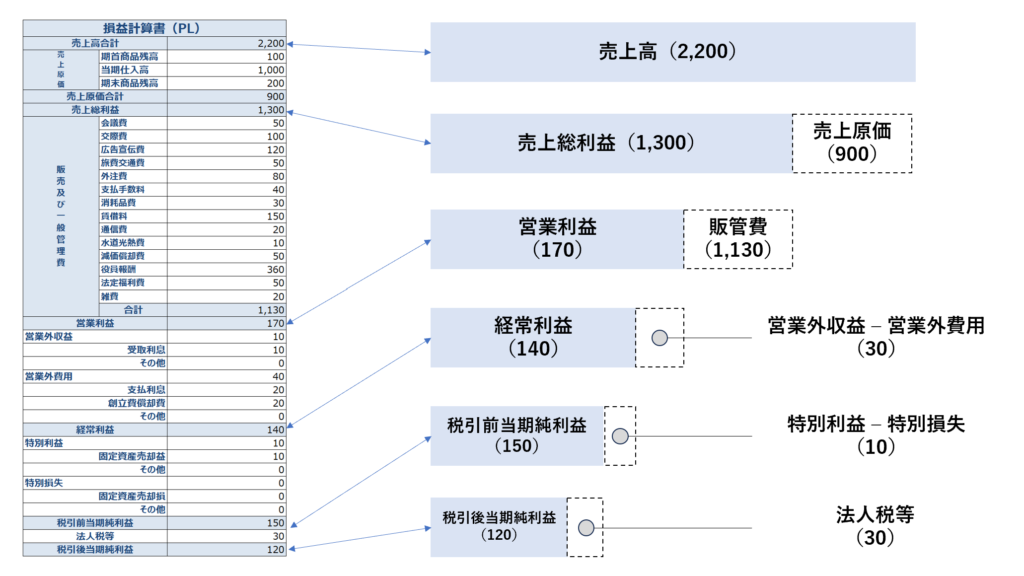

損益計算書(P/L)とは、1年間の企業の経営成績を示すレポート

P/Lとは、Profit&Loss Statementの略称で、1年間の企業の収益と費用(=経営成績)を示す経営レポートです。

P/Lの体系(全体像)

まずは、P/Lの体系を理解することが重要です。

損益計算書(P/L)体系図 P/Lの主要指標

以下の通り、P/Lの主要指標の位置づけを理解しておきましょう。

1. 売上総利益(粗利益) 材料費など

2. 営業利益 企業の本業の収益力を評価する際の指標

3. 経常利益 企業の本業以外も含む通常の業務活動を通じて得た利益指標

4. 税引前当期純利益 特別利益や特別損失が発生する事例は少ない

5. 税引後当期純利益 企業が1年間で得た、税金を差し引いた純粋な利益の額

P/Lに係る仕訳

以下の記事を参考にしてください。

内部リンク

あわせて読みたい

一人会社の経理塾~知っておくべき経理知識~

経理業務は、経営の健全性や確定申告の際のスムーズさを保証するためのキーポイントです。特に、一人会社や個人事業主としては、日常の経理が正確かつ効率的に行われる…

貸借対照表(B/S)について

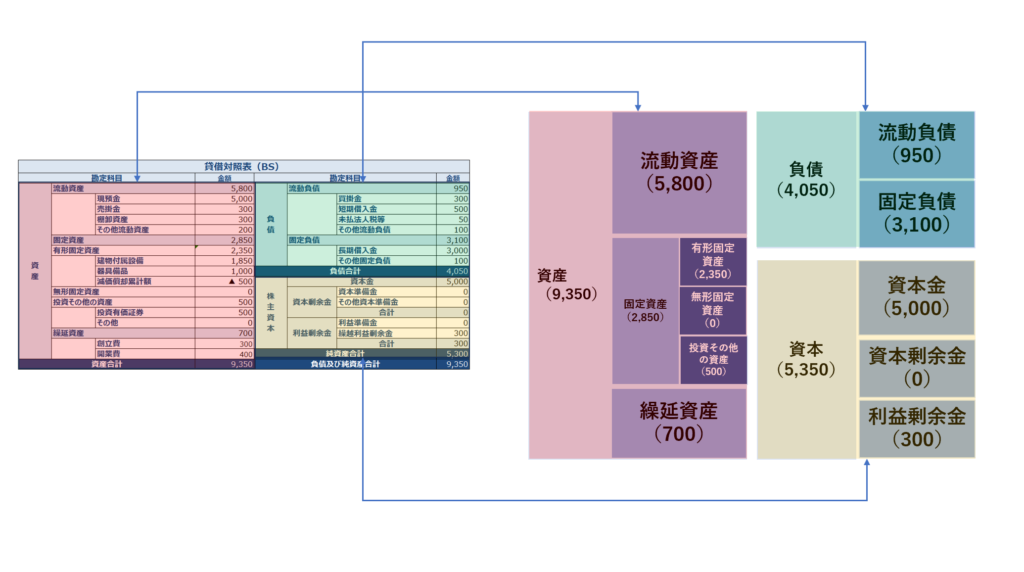

貸借対照表(B/S)とは、会計年度末における企業の財務状況を示すレポート

B/Sとは、Balance Sheetの略称。年度末での企業の資産、負債、および所有者の資本状態を示す財務レポートです。

B/Sの体系(全体像)

まずは、B/Sの体系を理解が重要です。

貸借対照表(B/S)体系図 B/Sの主要指標

以下の通り、B/Sの主要指標の位置づけを理解しておきましょう。

1.資産 <資産内訳> ② 固定資産 ③ 繰延資産 繰延資産は、既に支払いが済んでいる支出のうち、支出の効果が翌期以降も続くものを指します。

2. 負債 <負債内訳> 流動負債は、1年以内に支払う必要がある債務を指します。② 固定負債 固定負債は、1年以上の長期間で返済する必要がある債務を指します。

3. 純資産 <純資産内訳> 資本金は、会社設立時及びその後の増資時に株主が出資した資金を指します。② 資本剰余金 資本剰余金は、出資金の一部を資本金ではなく資本剰余金へ計上した場合などで生じます。③ 利益剰余金 利益剰余金は、過去の利益から配当などを差し引いた後の累積された利益部分を指します。

B/Sに係る仕訳

以下の記事を参考にしてください。

内部リンク

あわせて読みたい

一人会社の経理塾~知っておくべき経理知識~

経理業務は、経営の健全性や確定申告の際のスムーズさを保証するためのキーポイントです。特に、一人会社や個人事業主としては、日常の経理が正確かつ効率的に行われる…

損益計算書(P/L)と貸借対照表(B/S)の関係性

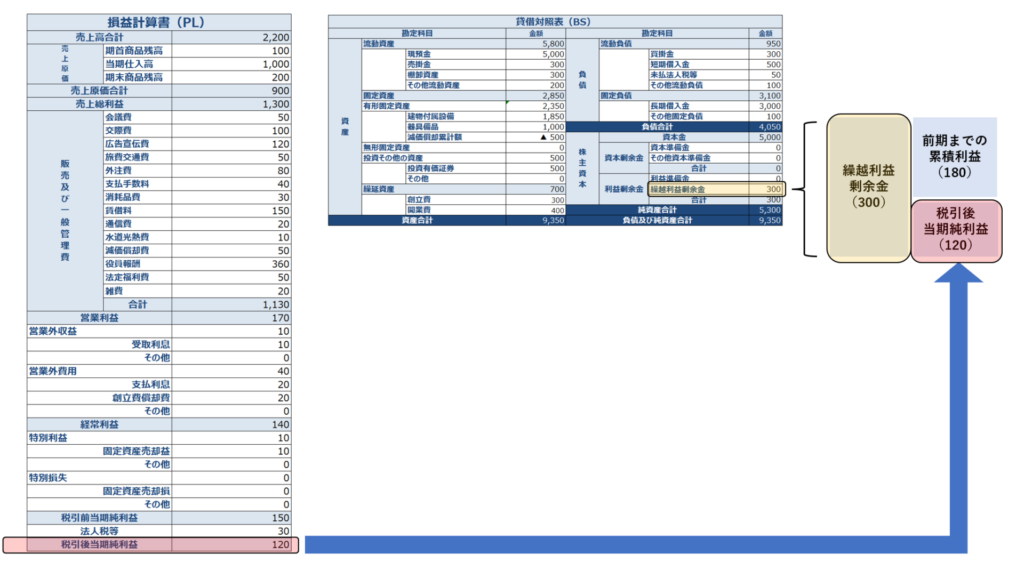

一年間で稼いだP/Lの税引後当期純利益は、B/Sの繰越利益剰余金へ計上される。

配当などが無ければ通常、P/Lの税引後当期純利益の累積がB/Sの繰越利益剰余金の金額となります。当期純利益が計上されるほど、B/Sの純資産が厚くなり財務的に健全なB/Sへ繋がる

P/LとB/Sの関連性 決算書勘定科目のコンパクト化

決算書の簡素化を通じて、経理効率向上やビジネスの透明性を高めることができる。

事業を始める際に効率的な事業運営を行うことは多くの経営者にとっての共通の目標であり、特に一人会社や個人事業主の場合、このテーマの重要性は増してきます。いかに決算書をコンパクトにまとめ上げるかが、直接的な時間の節約や業務負荷の軽減に繋がります 決算書をシンプルに保つことは、確定申告時の業務の省エネ化や、ビジネスの透明性を高める効果 B/S(貸借対照表)の簡素化/圧縮は、少額資本で事業を行うことや、在庫の最小化といったアプローチを実現することができ、これは起業リスクを低減する効果

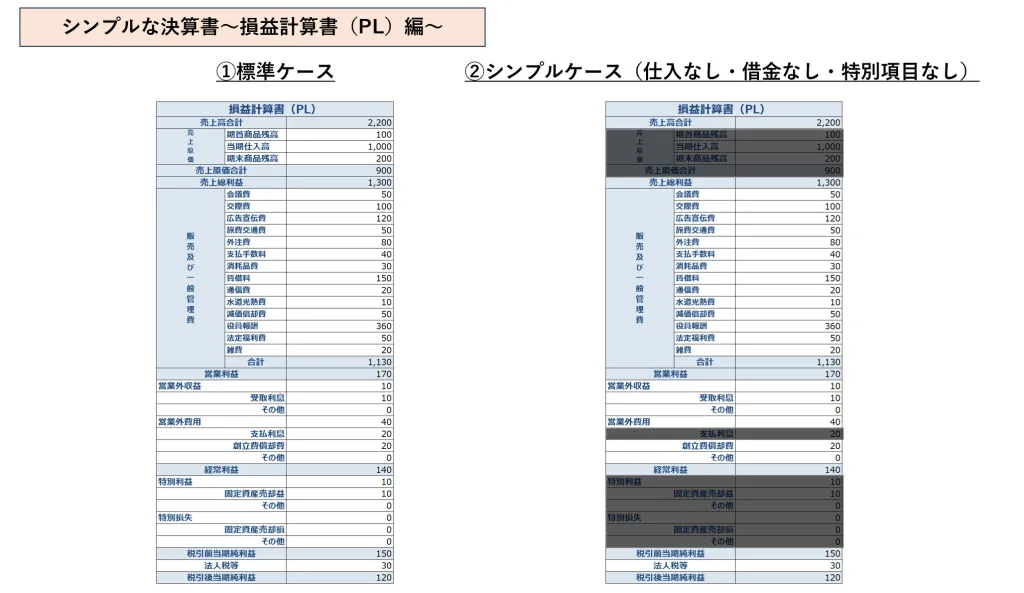

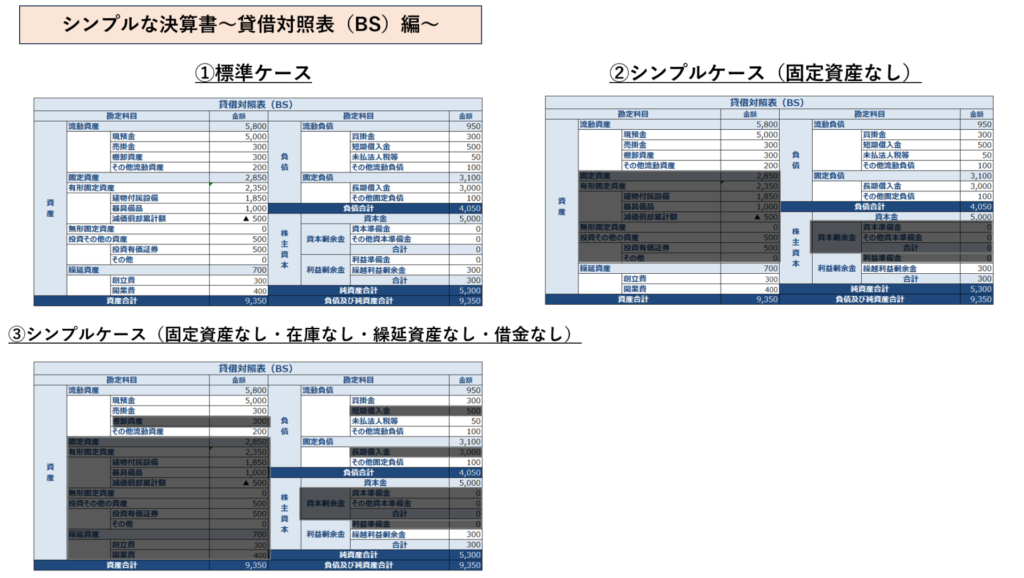

以下、コンサルティング事業など、多くの資産を持たずシンプルな事業内容とした場合の決算書となります。標準ケースに比べて決算書勘定科目を削減でき、経理業務の効率化に貢献

例えば、上記P/L「②シンプルケース」では、在庫を保有しない、無借金経営、特別損益項目が生じないケースを想定しました。一人会社ではこのようなケースも多く、上記の通り、シンプルなP/Lに仕上げることができます。

また、例えば、上記B/S「③シンプルケース」では、固定資産や在庫を持たず、無借金経営で、繰延資産も償却済(費用計上済)のケースを想定しました。一人会社ではこのようなケースも多く、上記の通り、シンプルなB/Sに仕上げることができます。

おわりに

一人会社や個人事業主が直面する経営課題は多岐にわたりますが、決算書の理解とその効果的な管理は、事業の健全性を維持し、成長を目指す上での不可欠な要素と言えるでしょう。基本を理解し、それを土台にして戦略的に取組むことで、多くのハードルを乗り越える力となる ことでしょう。

創業Meister

当記事に関するお問い合わせなどは、以下よりお願いいたします。

創業Meister

創業Meister