はじめに

【一人会社の経理塾】のうち、《知っておくべき経理スケジュール》編を送ります。

【目次(一人会社の経理塾)】

(1)一人会社の経理塾とは?

一人会社の経理塾~導入編~ | 一人会社の起業塾 (mielu-ca.com)

(2)個人事業主?法人?事業形態の選択

一人会社の経理塾~個人事業主?法人?事業形態の選択~ | 一人会社の起業塾 (mielu-ca.com)

(3)課税制度の全体像知っておくべき決算書知識

一人会社の経理塾~知っておくべき決算書知識~ | 一人会社の起業塾 (mielu-ca.com)

(4)知っておくべき経理スケジュール(当記事)

(5)知っておくべき経理知識

一人会社の経理塾~知っておくべき経理知識~ | 一人会社の起業塾 (mielu-ca.com)

(6)決算・節税対策

一人会社の経理塾~決算・節税対策~ | 一人会社の起業塾 (mielu-ca.com)

(7)税理士選定ガイド

一人会社の経理塾~税理士選定ガイド~ | 一人会社の起業塾 (mielu-ca.com)

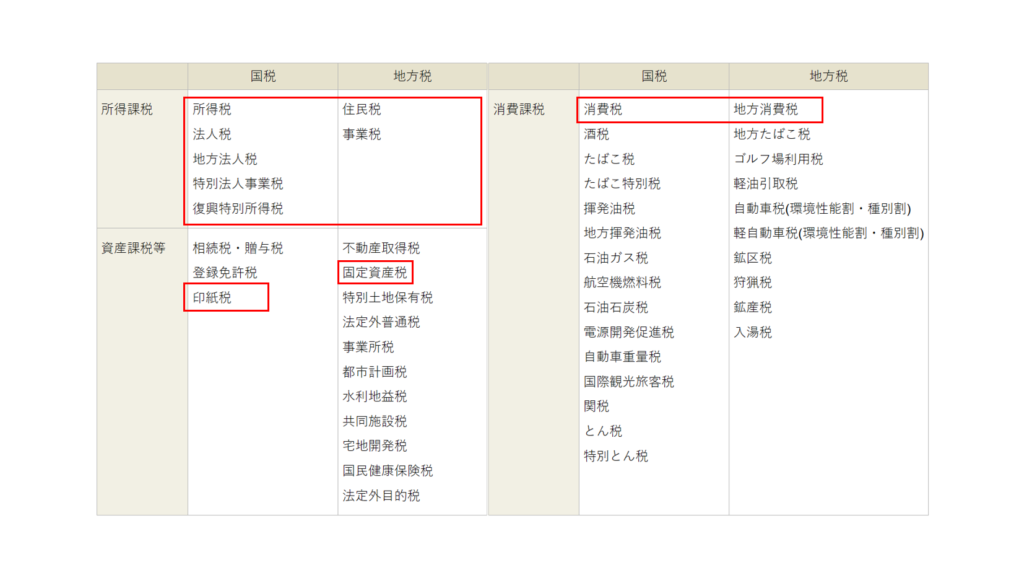

実務でよくでる税目

経営実務において、税務の取扱いは避けては通れない重要な領域です。

国税庁が公表している税目リストの中身は多岐にわたりますが、経営実務に関わる者であれば、特に実務上は、以下赤枠の税目は理解し適切な知識を持っておくとよいものです。

次章以降で、所得税、法人税、消費税など特に重要な税目について説明します。

経理業務の年間スケジュール(まとめ)

年間を通して経理や税務に関するタスクは数多く存在します。

一つ一つのスケジュールを失念することなく管理することは、税務ペナルティを回避し、スムーズな経営をサポートします。以下に、個人事業主や法人の主要な経理スケジュールやポイントを列挙します。

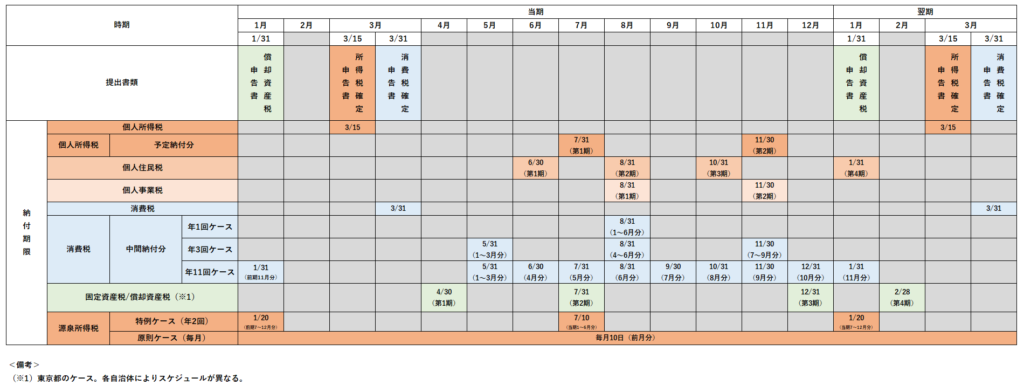

個人事業主編

個人事業主の納税スケジュール等を以下にまとめました。

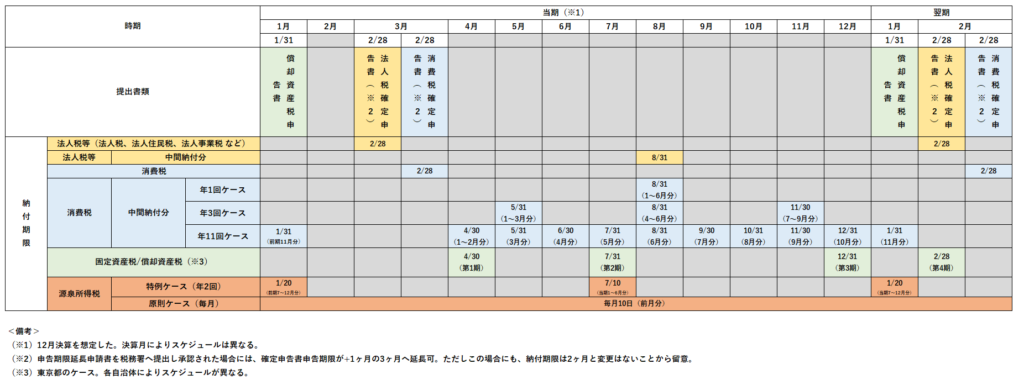

法人編

法人(株式会社や合同会社)の納税スケジュール等を以下にまとめました。

経理項目とスケジュール(個人事業主編)

以下、個人事業主の経理スケジュール(納税期限等)について説明します。しっかりとスケジュールを理解し、資金繰りの検討などに役立てましょう。

所得税

納付期限

| 確定申告期限 | 納税期限 |

|---|---|

| 3/15 | 3/15 |

(予定納付が生じるケース)

前年分の確定申告で申告した納税額が15万円を超える場合、予定納税が必要となります。

| 第一期 | 第二期 |

|---|---|

| 7/31 | 11/30 |

計算方法

所得税額 = 課税所得(※1) × 税率(※2) – 税額控除

(※1)所得金額 – 所得控除額

(※2)以下の「所得税率速算表(※3)」の通り、課税所得金額によって税額が変化する、 “超過累進課税制度”が採用されている

(※3)所得税率速算表

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

・確定申告書を提出して手続き完了ではなく、「納税」が完了して手続きが完了(通常、通知書は送られてこない)

・支払手段は、銀行窓口、コンビニ支払、クレジットカード納付、ダイレクト納付、インターネットバンキング、振替納税 など

・サラリーマンなど給与所得のみのケースでは、年末調整のみで完結し、確定申告不要のケースが多い

外部リンク

予定納税

| 第一期 | 第二期 |

|---|---|

| 7/31 | 11/30 |

個人住民税

納税期限

| 第一期 | 第二期 | 第三期 | 第四期 |

|---|---|---|---|

| 6/30 | 8/31 | 10/31 | 1/31(翌期) |

計算方法

個人住民税 = 所得割額(課税所得(※1) × 10% – 税額控除) + 均等割額(5,000円)

(※1)所得金額 – 所得控除額

・住民税通知書が、毎年6月上旬〜中旬頃に郵送される

・4回に分けて分割納付を行う例が多いが、一括納付(6月末期限)も可能

・支払手段は、銀行窓口、コンビニ支払、クレジットカード納付、振替納税 など

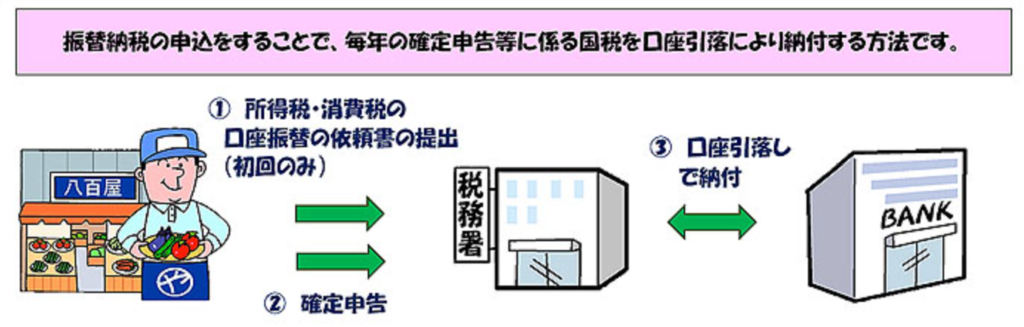

例:東京都中央区の事例(口座振替依頼書)

個人事業税

納税期限

| 第一期 | 第二期 |

|---|---|

| 8/31 | 11/30 |

計算方法

個人事業税 = (事業所得額(※1) – 事業主控除(※2)) × 税率(※3)

(※1)青色申告特別控除前の事業所得

(※2)事業主控除は、一律290万円

(※3)以下の法定業種に応じた税率

法定業種

・納付が必要な場合、通常は8月頃に都道府県税事務所から納税通知書が送付される

・2回に分けて分割納付を行う例が多いが、一括納付(8月末期限)も可能

・支払手段は、銀行窓口、コンビニ支払、クレジットカード納付、振替納税 など

消費税

納税期限

| 確定申告期限 | 納税期限 |

|---|---|

| 3/31 | 3/31 |

中間納付

| 直近の課税期間の確定消費税額 | 48万円超~ 400万円以下 | 400万円超~ 4,800万円以下 | 4,800万円超 |

|---|---|---|---|

| 中間申告回数 | 年1回 | 年3回 | 年11回 |

| 中間申告・納付期限 | 8/31 | ※1 | ※1 |

| 中間納付税額 | 直近の確定消費額の1/2 | 直近の確定消費額の3/12 | 直近の確定消費額の1/12 |

(※1)上述の「納税スケジュール等(個人事業主編)」を参照のこと

・一人個人事業主の場合には、中間納付が生じる場合でも、年1回のケースが多い

計算方法

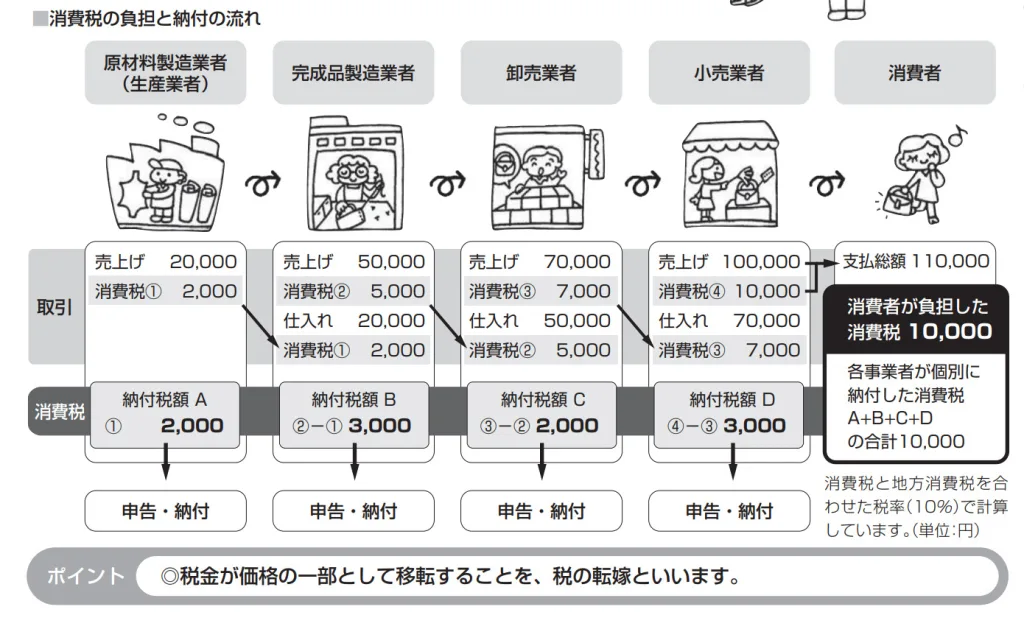

以下の3つのいずれかの方法で計算されます。

<①本則課税>

消費税額 = 売上に係る消費税額 – 仕入れなどに係る消費税額

<②簡易課税>

消費税額 = 売上に係る消費税額 – 売上に係る消費税額 × みなし仕入率(※1)

(※1)みなし仕入率は、事業内容により異なります。

| 事業区分 | 事業内容 | みなし仕入率 |

|---|---|---|

| 第1種 | 卸売業 | 90% |

| 第2種 | 小売業 | 80% |

| 第3種 | 製造業 | 70% |

| 第4種 | 飲食業 | 60% |

| 第5種 | サービス業 | 50% |

| 第6種 | 不動産業 | 40% |

<③2割特例>

消費税額 = 売上に係る消費税額 – 売上に係る消費税額 × 80%

経理項目と経理スケジュール(法人編)

以下、法人の経理スケジュール(納税期限等)について説明します。

法人税

| 確定申告期限 | 納税期限 |

|---|---|

| 決算日から2ヶ月(※1) | 決算日から2ヶ月 |

(※1)申告期限延長申請書を税務署へ提出し承認された場合には、確定申告書申告期限が+1ヶ月の3ヶ月へ延長となる。ただしこの場合にも、納税期限に変更はないことから留意。

・資本金が1億円以下の法人の場合、年800万円以下の所得に対して15%、年間800万円超の所得に対して23.2%が課税。

・法人税は「所得」に対してかかるため、通常は課税所得がゼロ以下の場合には法人税は生じない。

・支払手段は、銀行窓口、コンビニ支払、クレジットカード納付、ダイレクト納付、インターネットバンキング など(法人の場合、「振替納税」制度はない)

法人住民税

| 確定申告期限 | 納税期限 |

|---|---|

| 決算日から2ヶ月(※1) | 決算日から2ヶ月 |

(※1)申告期限延長申請書を税務署へ提出し承認された場合には、確定申告書申告期限が+1ヶ月の3ヶ月へ延長となる。ただしこの場合にも、納付期限に変更はないことから留意。

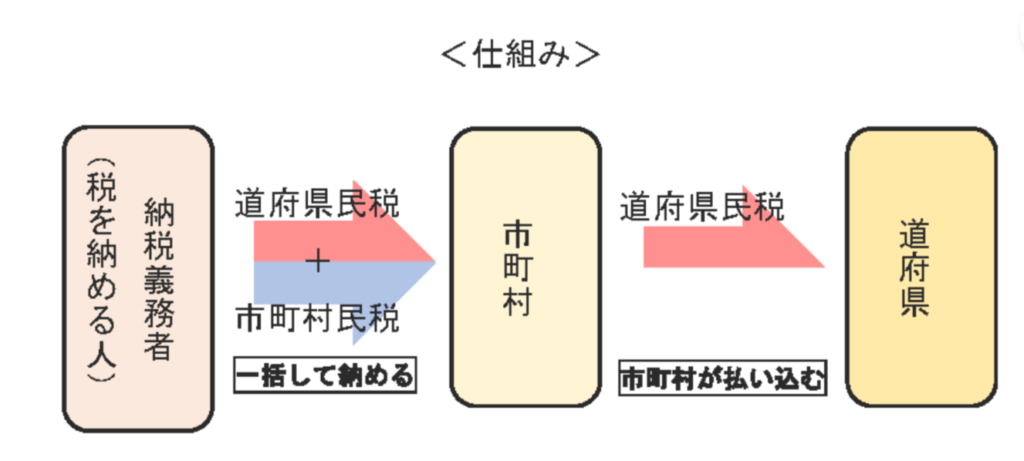

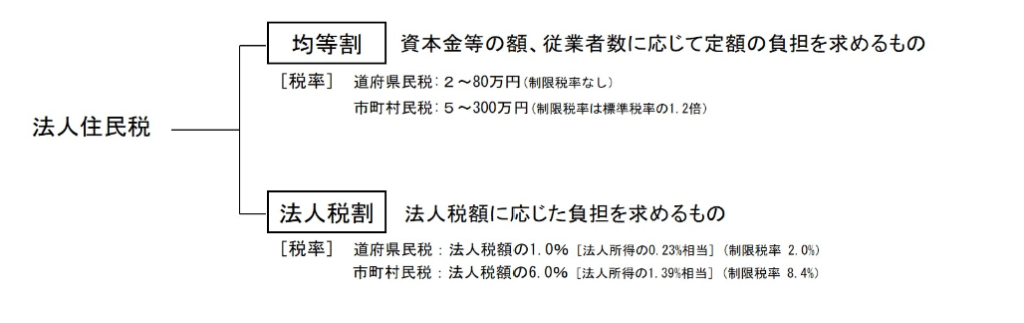

・法人住民税は、「①法人税割」と「②均等割」で構成される。

・「①法人税割」の標準税率は、「道府県民税」が、法人税額 × 1.0%、「市町村民税」が、法人税額 × 6.0%(東京都の場合は、法人税額 × 7%)。

・「②均等割」は、資本金の金額や従業者数などに応じて異なる。資本金1,000万円以下の一人会社の場合には通常、7万円(道府県民税:2万円、市町村民税:5万円)。よって、課税所得が赤字の場合でも、「均等割」は生じる。

・申告書は、都道府県民税は道府県税事務所、市町村民税は市町村役場へそれぞれ提出する(提出先が異なる)。ただし、東京23区の場合は、ともに都税事務所へ提出する。

・支払手段は、銀行窓口、コンビニ支払、クレジットカード納付、ダイレクト納付(eLTAX)、インターネットバンキング など

法人事業税

| 確定申告期限 | 納税期限 |

|---|---|

| 決算日から2ヶ月(※1) | 決算日から2ヶ月 |

(※1)申告期限延長申請書を税務署へ提出し承認された場合には、確定申告書申告期限が+1ヶ月の3ヶ月へ延長となる。ただしこの場合にも、納付期限に変更はないことから留意。

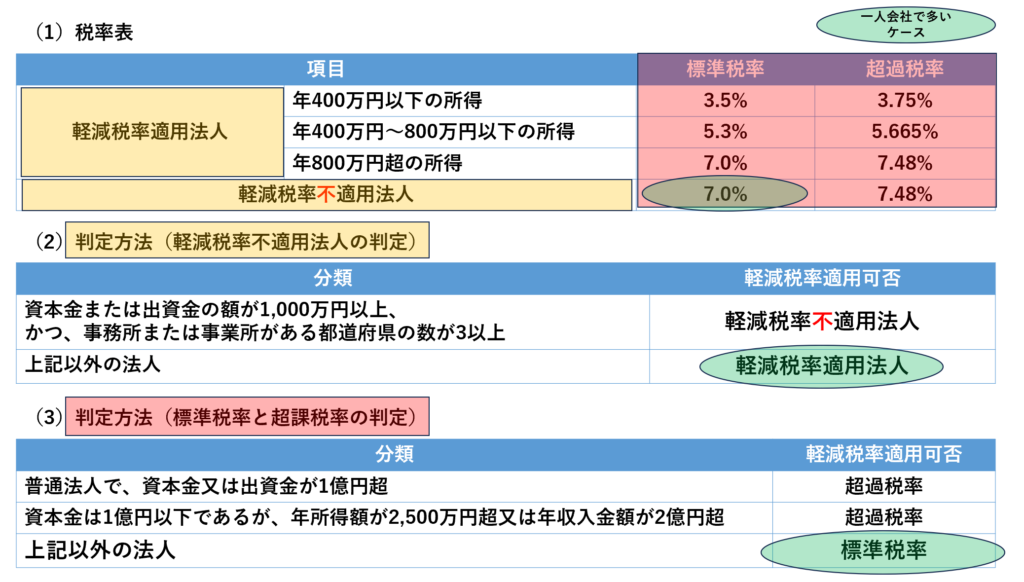

・資本金1億円以下の普通法人の場合、以下の計算式に基づき、「所得割」のみ課税される(一人会社ではこのケースが大半)

・法人事業税 = 所得 × 法人事業税率

・税率は各都道府県によって異なる

・東京都の場合、「所得割」(軽減税率不適用法人)の標準税率は、7%

・申告書提出先は、都道府県税事務所

・課税所得が赤字の場合は、税金は生じない

・税金でありながら、損金に算入できる(事業そのものに課税されるため)

・支払手段は、銀行窓口、コンビニ支払、クレジットカード納付、ペイジー、ダイレクト納付(eLTAX) など

法人事業税率判定の流れ(東京都の事例)

消費税

納税期限

| 確定申告期限 | 納税期限 |

|---|---|

| 決算日から2か月以内(※1) | 決算日から2か月以内 |

(※1)申告期限延長申請書を税務署へ提出し承認された場合には、確定申告書申告期限が+1ヶ月の3ヶ月へ延長可。ただしこの場合にも、納付期限は2ヶ月と変更はないことから留意。

中間納付

| 直近の課税期間の確定消費税額 | 48万円超~ 400万円以下 | 400万円超~ 4,800万円以下 | 4,800万円超 |

|---|---|---|---|

| 中間申告回数 | 年1回 | 年3回 | 年11回 |

| 中間申告・納付期限 | ※1 | ※1 | ※1 |

| 中間納付税額 | 直近の確定消費額の1/2 | 直近の確定消費額の3/12 | 直近の確定消費額の1/12 |

(※1)上述の「納税スケジュール等(法人編)」を参照のこと

・一人会社の場合には、中間納付が生じる場合でも、年1回のケースが多い

その他の税金

固定資産税・償却資産税

計算方法

固定資産の評価額(課税標準額)×1.4%(標準税率)

納税期限

| 申告期限 | 納税期限 |

|---|---|

| 1/31 | 6/30(第一期)、9/30(第二期)、12/31(第三期)、翌年2/28(第四期) ※東京都のケース |

・一括納付で支払う場合の納付期限は、分割納付の一期分と同じ

・固定資産税の納付期限は、原則的として、各市町村が定める(よって、各自治体により異なる)

・税率は各自治体で異なるが、標準税率1.4%が用いられることが多い

源泉所得税

計算方法

<1. 支払金額が100万円以下のケース>

源泉所得税 = 支払金額 × 10.21

<2. 支払金額が100万円超のケース>

源泉所得税 = (支払金額-100万円)×20.42% + 102,100円

納税期限

| 原則ケース | 特例ケース |

|---|---|

| 毎月10日に前月分を支払い | 1/20(7月~12月分),7/10(1月~6月分) |

源泉徴収義務者

法人は源泉徴収義務者となる。1人も従業員を雇っていない(給与を支払っていない)個人事業主は、報酬等を支払った場合は、原則として、源泉徴収義務はない。

・常時雇用する従業員が10人未満の企業は、特例として年に2回、半年分の源泉所得税をまとめて納付することが認められている。

・経理効率を高めるため、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出し、特例申請を行っておくこと。

カレンダーアプリや会計ソフト等を活用して経理スケジュール管理

経理や税務スケジュール管理においては、納税期限や確定申告の期日といった多数の重要な日付を忘れずに管理することが求められます。申告漏れリスクを低減するため、日頃使っているカレンダーアプリへ、主要な納税スケジュールを登録しておきましょう。

カレンダーアプリの活用

現代のスマートフォンやPCには多くのカレンダーアプリが搭載されています。

Googleカレンダーなど、各アプリにはアラート機能がついており、事前に指定した日時にリマインダーを設定することが可能です。税金の納付日や確定申告の期日など、重要な日付をカレンダーに入力し、アラートを納税日の1週間前や前日などに設定することで、忘れずにスケジュールを管理することができます。

ソフトウェアの活用

近年、クラウド型の経理ソフトウェアが数多く登場し、経理作業の効率化を支援しています。

一方で、市販のソフトウェアで納税スケジュール管理機能まで備えるソフトは限定的であり、今後の機能拡充が期待されます。

例:Googleカレンダーを用いた納税スケジュール管理

おわりに

創業Meister

創業Meister当記事に関するお問い合わせなどは、以下よりお願いいたします。