「資金調達」検討時のポイント

起業家

起業家まず、「資金調達」タスクの全体像をざっと理解したいです。

創業Meister

創業Meisterはい、分かりました。

「資金調達」タスクの全体的なポイントを、シンプルに以下の通りまとめましたので、理解しておきましょう。

日本政策金融公庫の公的融資制度の説明を中心に実施させて頂きます。

| What? (何を) | 事業資金の調達 |

| When? (いつ) | 遅滞なく(※1) |

| Who? (誰が) | 「各自で作業(自製)」又は 「専門家(※2)へ委託(外注)」 |

| How? (方法) | 各申請フォーマット等に従う(金融機関からの融資のケース) |

| How long? (時間) | 作業時間:数時間 申込み~入金までの期間:1ヶ月程 |

| How much? (費用) | 自製のケース:無料 外注のケース:数万円~数十万円(※2) |

(※1)事業資金の必要性に応じて実施。ただし、融資決定後の資金振込の前に、銀行口座開設が必要。

(※2)専門家に事業計画書の作成などを委託する場合は、「固定報酬」のケースや「着手金 + 融資額の●%」といったケースがある。

「資金調達」タスク記事のまとめ

創業Meisterこれから、「資金調達」タスクに関する手続きなどを説明します。

結論をまずは知りたい方のために、記事内容を簡潔にまとめます。

起業家よろしくお願いいたします。

- 事前理解

(1)創業期に必要な資金

・創業期に必要な資金は、一般的に、100万円~1,000万円のケースが多い。

(2)創業期の資金調達手段

・創業時の主な資金調達手段は以下の通り。

- 自己資金

- 融資(政府系金融機関)

- 融資(信用金庫、銀行)

- 友人や知人からの資金

- 補助金や助成金

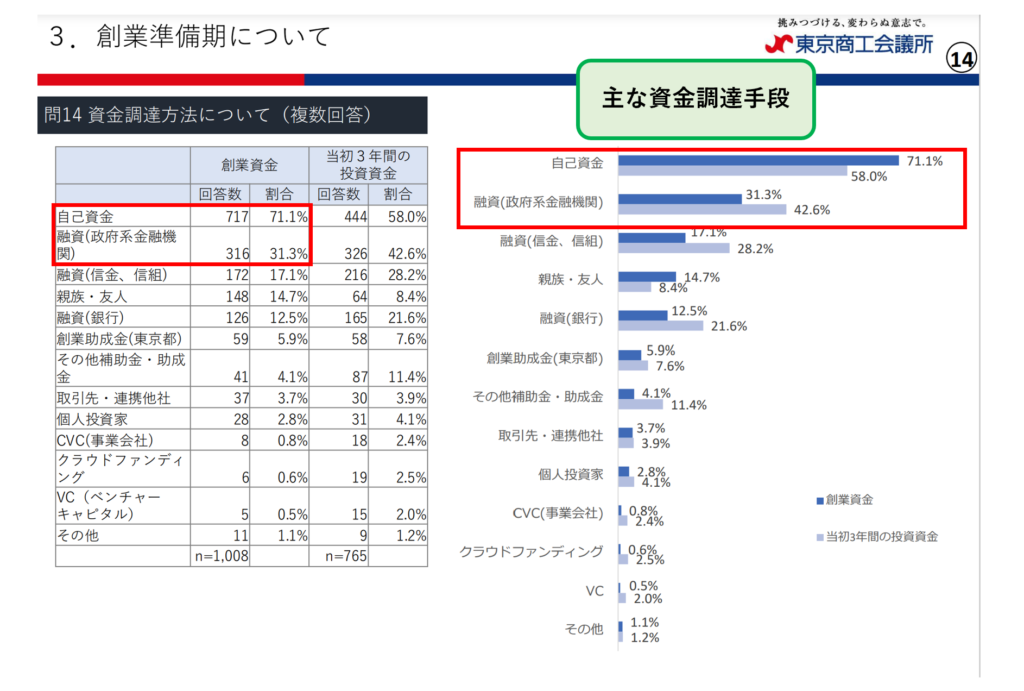

・「自己資金」と「 融資(政府系金融機関)」の利用率が高い。

(3)公的融資制度

・公的融資とは、日本政策金融公庫などの公的金融機関が、個人や中小企業を対象に行う融資のこと。

・日本政策金融公庫の融資制度のうち、創業期に無担保・無保証で利用できる一人会社向け制度は以下の通り。

- 中小企業経営力強化資金

- 新創業融資制度

(4)日本政策金融公庫融資のポイント

・日本政策金融公庫からの創業融資を受ける際のポイントは以下の通り。

- 過去の信用情報

- 業界経験の有無

- 自己資金不足

- 自己資金の出所

- 事業計画書の精度 - 事前準備

(1) 事業計画の策定【数時間】

・資金調達に際しては、事業計画書策定が必要。 - 領域専門家

・中小企業診断士、公認会計士、税理士、資金調達コンサルタント など - 利用サービス

・自製のケース:「創業計画書記入例」や「創業の手引+」 など

・外注のケース:公認会計士や資金調達 - 作業手順

Step 1(融資申込み)【1時間程】

(1)事業計画書等の必要資料を準備の上、融資申請を実施

Step 2(融資面談/審査)【1時間程】

(1)創業計画書の内容を中心として、日本政策金融公庫担当者との面談を実施

Step 3(融資契約/振込み)【1時間程】

(1)金融機関側の審査を経た後に契約締結

(2)資金振込み

起業家なるほどです…

私はもう少し詳細に教えて欲しいので、解説をお願いします。

「資金調達」タスクに関する事前理解

創業期の必要資金

起業家一般的に、創業期にはどのくらいの金額が必要なのでしょうか?

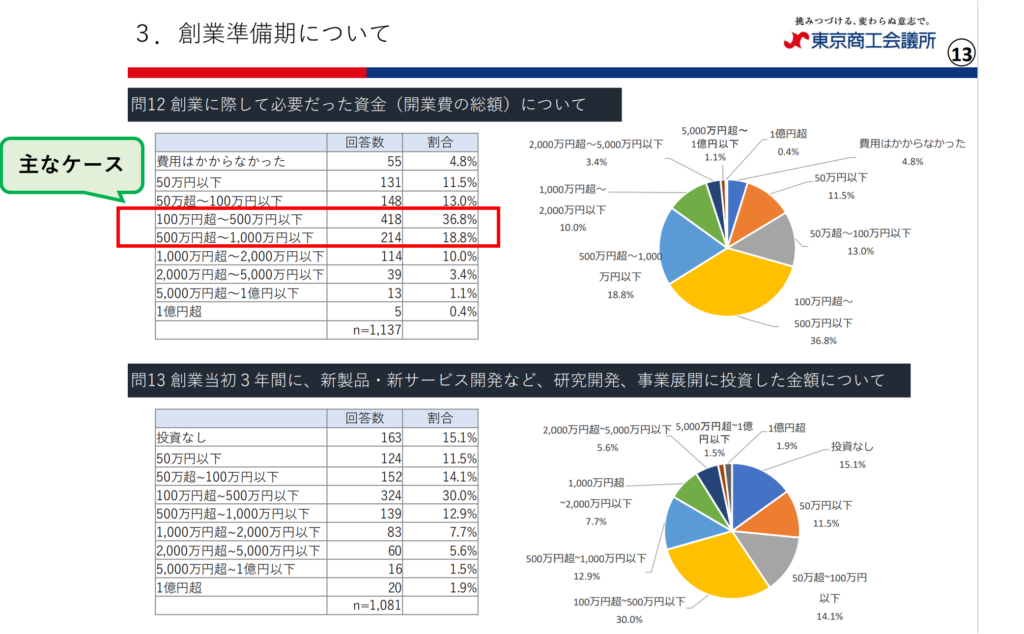

創業Meister東京商工会議所のアンケート結果によると、過半数の事業で、必要な資金が100万円~1,000万円であることが分かります。

創業期の資金調達手段(「出資」のケースは返済不要)

創業Meister東京商工会議所のアンケート結果によると、創業期の資金調達手段として、自己資金で開業される方が多く、次いで、政府系金融機関からの融資が挙げられています。

起業家資金調達の方法に偏りがあることが分かりました。

創業期の主な資金調達手段としては、以下が挙げられる。

① 自己資金

② 融資(政府系金融機関)

③ 融資(信用金庫、銀行)

④ 友人や知人からの資金

⑤ 補助金や助成金

起業家各資金調達手段について、簡単にご説明頂くことが可能でしょうか?

創業Meister各資金調達手段の特徴は、以下をご確認ください。

事業投資(出資)を受けた場合については原則として返済義務がないことを理解しておきましょう。

| 手段 | 性質 | メリット | デメリット |

|---|---|---|---|

| 1. 自己資金 | 出資/融資 | 別途、資金調達が不要 | 多額の資金を準備しづらい |

| 2. 融資 (政府系金融機関) | 融資 | 比較的融資が受けやすい | 返済義務がある |

| 3. 融資 (信用金庫、銀行) | 融資 | 金融機関との関係性を構築できる | 返済義務がある |

| 4. 友人や知人からの資金 | 出資/融資 | 融通が利きやすい | 返済義務がある (融資の場合) 関係がこじれる等のトラブルを孕む可能性 |

| 5. 補助金や助成金 | N/A | 資金負担を軽減可能 | 後払いの性質の補助金が多い |

| 6. 事業投資 | 出資 | 返済義務がない | 経営権の希薄化 |

| 7. クラウド ファンディング | 融資型、出資型など多様な形態がある | 資金調達をはじめやすい | 種類によっては、目標金額に達成せず資金調達できない可能性がある |

起業家なるほどです!

公的融資制度

起業家自己資金を除くと、公的融資が最も利用されることの多い資金調達手段であることが分かりましたが、どのような制度なのでしょうか?

創業Meister公的融資について、以下にまとめましたので、ご確認ください。

<1. 公的融資とは?>

・公的融資とは、主に日本政策金融公庫などの公的金融機関が、単独ないし国や地方公共団体、商工会議所等を介して、主に、個人や中小企業を対象に行う融資のこと。

<2. 一人会社向けの公的融資制度>

・日本政策金融公庫の融資制度のうち、創業期に無担保・無保証で利用できる一人会社向け制度は、以下の通り。

- 中小企業経営力強化資金

- 新創業融資制度

| 融資制度名称 | 概要 | 対象 |

|---|---|---|

| 中小企業経営力強化資金 | 資金使途:新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 限度額:7,200万円(うち運転資金4,800万円) 返済期間:設備資金20年以内、運転資金7年以内 | 新たに事業を始める方または事業開始後おおむね7年以内の方 ※認定支援機関を経由する必要有 |

| 新創業融資制度 | 資金使途:新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 限度額:3,000万円(うち運転資金1,500万円) 返済期間:設備資金20年以内、運転資金7年以内 | 新たに事業を始める方または事業開始後税務申告を2期終えていない方 ※新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 |

日本政策金融公庫融資のポイント

起業家ちなみに…

日本政策金融公庫からの創業融資の申込みに際して、どのような点を考慮しておけば良いかアドバイスを頂けないでしょうか?

創業Meisterわかりました。

以下に、重要なポイントを整理しましたのでご参考ください。

① 過去の信用情報

・過去5年~10年程度の滞納履歴はデータベース等で確認することができるため、信用棄損(クレジットカードや借入金の過去の支払い遅延、消費者金融からの借入、税金支払遅延 など)に留意すること。

② 業界経験の有無

・過去の業界経験の有無が起業の成功可否に大きく影響するという統計もあり、重視される項目である。

③ 自己資金不足

・ケースバイケースではあるものの、必要資金の30%以上の自己資本は準備するのが望ましい。

・自己資金との比率によって変わるものの、概ね300万円~1,000万円というのが一般的な創業融資時の資金調達金額感である。

④ 自己資金の出所

・日本政策金融公庫の融資の際には、過去1年分の代表者個人の預金通帳の提出を求められるため、コツコツ開業資金を貯めたことをアピール。

⑤ 事業計画書の精度

・事業計画書については、マニュアル等もしっかりと確認した上で、必要に応じて専門家のアドバイスを受けて丁寧に作成すること。

※ 一度審査に落ちると再審査に通るための難易度は上がる傾向にあるため、事前にしっかりとした準備が必要。

起業家過去の信用情報も重要だということですので、

普段の生活から、お金の管理をしっかり行いたいと思います。

「資金調達」タスクの事前準備

起業家「資金調達」タスクの事前準備には何が必要ですか?

創業Meister「資金調達」タスクの事前準備として、事業計画をご自身で策定しておくと、スムーズに資金調達を進めることができます。

- 事業計画の策定

事業計画の策定

・資金調達の実施にあたっては、「なぜ」、「いつまでに」、「いくら」必要かといった資金需要の背景や資金使途等を説明する必要があり、そのために、事業計画書の策定が求められる。

創業Meister日本政策金融公庫の雛形を活用した事業計画書の策定については、

以下の記事をご確認ください。

資金調達コンサルタントなどの専門家への外注

起業家公的融資を活用した資金調達は、自分で進めるにはハードルが高いような気がするのですが…

創業Meister本業に集中したい方や専門家のアドバイスを受けつつ事業計画書を作成したいという方は比較的多くいらっしゃいます。

この場合、中小企業診断士、公認会計士、税理士 などへ外注するのが一般的です。また、創業融資など資金調達時の支援を専門に取扱う専門家もいらっしゃいます。

・中小企業診断士、公認会計士、税理士、資金調達コンサルタント など

事業計画策定時の無料テンプレート(エクセル等)の有効活用

起業家公的融資を活用した資金調達を自分で実施するにあたり、どのようなサービスを利用するとよいでしょうか?

創業Meister日本政策金融公庫の創業融資については雛形も決まっており、創業計画書のサンプルや記載の手引きが公表されていますので、参考にしましょう。

起業家わかりました!

① 創業計画書記入例

・業種ごとに、創業計画書の記載例が掲載されている。

② 創業の手引+

・創業計画書の各項目での記載すべきポイントが解説されている。

外部リンク先(参考資料 | 日本政策金融公庫(国民生活事業))

創業Meister

創業Meister詳細については、以下の記事をご確認ください。

「資金調達」タスクの作業手順

起業家さて、本題となりますが、

「資金調達」タスクの作業について教えてください。

創業Meister「資金調達」タスクの作業手順概略は以下の通りです。

作業手順概略

(1)事業計画書等の必要資料を準備の上、融資申請を実施

【1時間程】

(1)創業計画書の内容を中心として、日本政策金融公庫担当者との面談を実施

(1)金融機関側の審査を経た後に契約締結

(2)資金振込み

作業手順説明

Step 1(融資申込)

創業Meister一般的には、ウェブサイトからのオンライン申込みを行います。

支店窓口での事前相談が必要な場合も含め、オンライン申込みの流れについては、以下リンク先よりご確認ください。

外部リンク先(創業手続きの流れ | 日本政策金融公庫)

Step 2(融資面談/審査)

創業Meister次に、融資申込みの内容や事業計画書に関して、金融機関との面談を行います。事前に、想定質問とその回答のシミュレーションはしっかりと準備しておきましょう。

・事業計画のヒアリングを中心とする金融機関との面談がセットされるため、事前に創業計画書内容を改めて確認し、金融機関からの質問に対応できるよう準備しておくこと。

起業家ちなみに、審査期間は通常はどのくらいでしょうか?

創業Meister面談後の審査期間は、約2週間程度です。

Step 3(融資契約/振込)

創業Meister金融機関による審査が終了し、融資が決定すると、融資決定に関する書類が郵送され、借用証書等を締結します。

その後、指定口座へ融資額が振込まれることとなります。

起業家全体の流れが分かりました!ありがとうございました。

おわりに

創業Meister確認が終わりましたら、必要に応じて以下の記事を参考にしましょう。

「資金調達」関連タスク

創業Meister公的融資申請に際し、事業計画書の策定が必要となります。

創業Meisterまた、融資資金の送金先口座を事前に開設しておきましょう。

その他の「資金調達」タスク記事

創業MOVIEで確認したい方はコチラ